憧れのスルガ銀行の株をたくさん買えました

スルガ銀行の株を欲しかったのですが、かぼちゃの馬車のシェアハウス問題で株価が暴落してしまい、今年に入ってからずっと下げ続けているようです。

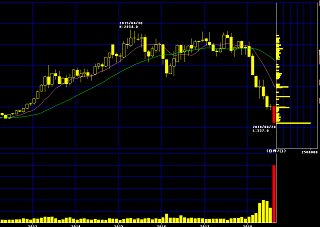

どのタイミングで購入しようかと迷っていたのですが、先週から出来高が急増してきたので、ここらで買ってみることにしました。

月足で見てみると今月の出来高が急増しており、ここが買い時と判断した人も多かったのではないかと感じています。

暴落の原因となったシェアハウス問題の融資額は約2000億円といわれており、この2000億円がそのままシェアハウスの建設代金となっていれば、それなりの担保価値はあったかと思います。

けれども、実態はかなり高値で投資家が購入していたようで、仮に土地や建物を売却しても融資を受けた金額を返済できない問題があります。そのため、給与から持ち出して返済しているサラリーマンも多いらしく、返済のために一生働くことになる人もいるようです。

単純に考えて、投資案件で借金が棒引きになることはありえませんし、もし仮にそうなったとすれば、他の銀行も同様のリスクを抱えることになるため、チャラになることはまずありえないはずです。よくて一定期間の返済猶予程度ではないかと考えていますが、自己破産という形になる投資家も多いかと思います。

最終的に、この2000億円がどうなるかに焦点が集まっているかと思いますが、これは主観にはなりますが、現在の株価はこのうちでかなりの部分が焦げ付くことを折り込んだ株価の気がしています。

概ね、投資家が自己破産をして、更地にして土地を売却して回収したあたりのPBRなのかなと感じてます。

ただ、2000億円のうち、全額がかぼちゃの馬車の物件ではないでしょうし、家賃を半分程度に引き下げれば、更地にしなくても運営できる投資家もいるかと思います。また、物件というよりも高収入で属性のよいサラリーマンに融資しているようなので、直ちに自己破産して回収不能になる属性ではないかと思います。

剰余金も直近の決算書では2900億円あるようですし、2017年3月期は420億円の純利益を叩き出していますので、収益力が高い優秀な銀行が、ごく平凡な普通の銀行にもどる程度で収まる気がしています。

とはいえ、まだ300円、400円の下値を探る余地もありますし、さらに問題が発覚すれば、実際にそうなる可能性もありますが、ぼくはこの辺りで買いを入れてみることにしました。